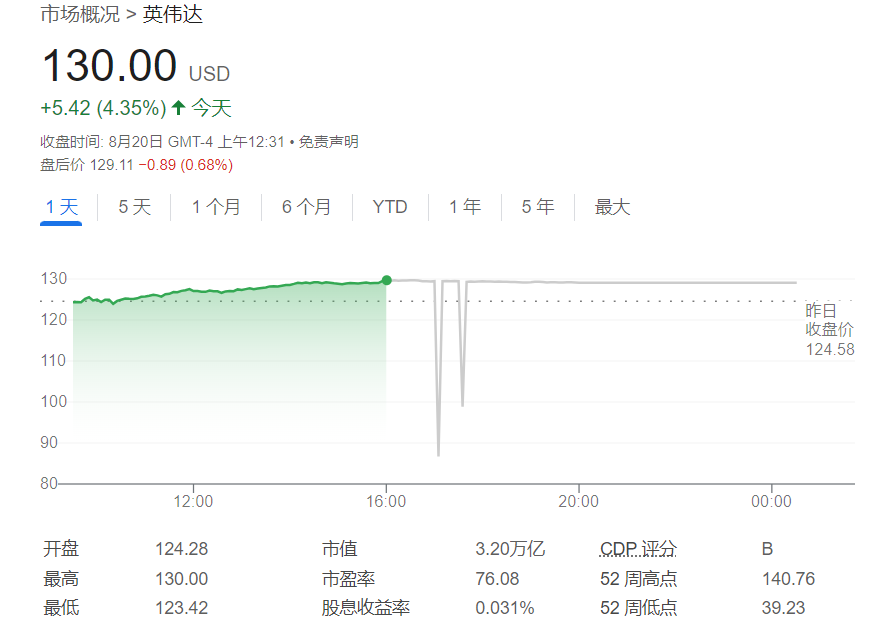

财联社8月20日讯(编辑 黄君芝)得益于“六连涨”,英伟达的股价已从8月初的低点上涨了30%以上。目前,投资者最为关心的无疑就是该股是否能继续乘着人工智能(AI)这股东风,接着涨下去。

1. 监管合规性:选择受到监管机构监管的公司可以提供更高的安全保障,确保公司遵守相关法规和规定。

根据高盛的说法,一个巨大的潜在催化剂即将出现:英伟达将于美东时间下周三(28日)发布二季度业绩报告。而该行分析师Toshiya Hari对这份财报总体上感到乐观。

高盛在最新报告中指出,受益于大型云服务提供商和企业客户的强劲需求,英伟达将继续保持在AI和加速计算领域的强势地位。该行继续维持对英伟达的“买入”评级,目标价为135美元,这意味这该股还能较当前水平上涨4%。

三大理由

首先,Hari指出,考虑到对GPU等AI基础设施的需求仍将强劲,该行十分看好英伟达的增长前景。

他进一步解释称,近期整个行业出现了一些乐观的信号。例如,二季度台积电HPC(高性能计算)业务占总营收比重首次过半,AMD再次上调了人工智能加速器收入的全年预期。在他看来,这表明“需求环境强劲”。

其次,英伟达还将受益于庞大的客户基数。高盛表示,英伟达已建立了庞大并不断增长的采用量基础,竞争优势显著,随着GPU加速迭代,预计英伟达将继续保持并受益于该领域的主导地位。

最后,报告还写道:“虽然Blackwell系列GPU推迟出货给基本面带来了波动,但根据官方表态及供应链相关数据,对英伟达的盈利能力仍具信心。”

Blackwell是英伟达的新芯片系列,最近的报道显示,首次发货可能会推迟。预计英伟达管理层将在公司财报电话会议上分享更多有关出货时间的信息。但不论如何,Hari认为推迟发货对其2025年的盈利能力影响都微乎其微。

他预计,英伟达在2025年的每股收益将达到4.16美元,较市场普遍预期高出11%。

整体而言,高盛预计,英伟达将公布“强劲的连续数据中心收入增长,不受Blackwell相关的任何暂时性阻力的影响”,因为该公司的Hopper产品线应该会保持增长势头。而且,英伟达的网络业务也有着引人注目的增长前景。

该行认为,Q2财报将显示市场对英伟达H100 GPU的需求仍将强劲,且H200开始批量发货。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 网络炒股配资

文章为作者独立观点,不代表股票配资资讯网观点